いかにしてお金を増やすか~知らないと損!利率について

前回に次回は利率について書くと宣言しました。

したのに今一つなにを書こう・・・

書くことないな~なんて思ったものの・・・

あるよ~たくさん

思い出しましたよ~

ここで言う利率は年率

年率でも株式で言う含み損益みたいのも

ここでは大雑把に含めています。

年間の増えた率として。

ちと、数学的に考えましょう。

あくまで、理想的な話です。

現実はこれからする話の複合だったり、その発展だったりしますので。

まずは、「単利」と「複利」の話。

100万円を銀行などに預けたとします。

それが「単利」と「複利」の利率ではどんな増え方か。

下図の通り(Excelなので見にくいかな)。

ここでは、利率を3%と10%の時で比較している。

10年後、20年後、30年後を見てほしい。

3%の10年後、、、

一般的な日常では長いよね~

まあ、貯金だったり、

長期的な計画を立てたなら、

短い方ですね、たぶん。

で、大事なことは指数関数的に増える複利計算だと凄まじく数が大きくなるってこと。

年率3%でも30年後には単利の場合、単に貯めた時より1.3倍ほどに増えています。つまり、30%増し。

それが、年率10%だと4.4倍!

その昔の日本でも10%の時があったね~

単利よりは複利、

複利でも低い%よりは高い%で増やしたい!

一応、あるよ!

複利の商品。

多くはないけど定期預金や株式の再投資などの商品の中には。

身の回りにあるお金の増え方のほとんどは単利計算的なのかな・・・

補足ですが、

これから話すことは、

単利計算的、複利計算的な商品やサービスの話です。

厳密な単利・複利計算でできた商品やサービスの話ではありません。

だから、読みづらくってすみません💦

で、単利計算的なサービスって、

銀行の普通預金、

ポイントを増やしていくこと、

など、ちまちましたことのほとんどがそうかな。

でも、大事だよ!

このちまちましたことも。

単利・複利とは関係ないかも知れないけど、

増やす、または減らさないと言う観点からは、

商品を買うにしてもポイント還元率が高いとか、

どの銀行の手数料が少ないか、

どのクレジットカードを使えばよりポイントが増えるとか、

最近なら、ポイ活してうまくポイントを増やすにはどの会社のものを使えば良いかとか、

銀行やポイントと相性が良い証券会社はどこか、

等々、考えることは、ちまちましているけど大事だよ。

塵も積もれば山となる的に。

後で、私のこのちまちま具合をブログします。

最近のことだけどね。

このちまちましたことをしているのって、。

以前は、ちまちまができなかった・・・^^;

話を利率に戻すけど、

歴史は繰り返されるわけで、

後進国の中ではこのような利率の高い国があって、

そこにお金を持って行けば凄まじく増える訳。

いやいや~現在はそれをやることは非合法なんだな~

絶対やってはダメです!

いま(2020年10月1日現在)の日本では銀行金利は高くても0.2%、

大手で0.02%くらいなのかな。

そこで、72の法則なるものを考えます。

複利の利率で増やした場合に元の金額が2倍になる年数を概算する方法です、これは。

0.02%、0.2%、10%で考えてみよう!

72 ÷ 0.02 = 3600年

72 ÷ 0.2 = 360年

72 ÷ 10 = 7.2年

わかりますか?

日本の金利では3600年とか360年とかで待てますかね~

いや〜これでは死んでいる!〜

しかし、10%もあれば10年かからず2倍になる!

やっぱ高い%、最低でも3%は欲しいよね~

では、一時金を入れるのではなく、

積み立てではどうでしょうか?

ここでシミュレーションしてみた!

ただし、話を大げさにしないように

単利で、毎月積立額10,000円、20年間を3%と10%で。

なんでこの%か?

日本でも出そうと思えば出せる%だからです。

でも、勉強が必要だよ~

3%で20年後に297万円だって。

預けるだけなら、

年に12万円 × 20年 = 240万円

だから、57万円増えたね。

さっきの一時金100万円ってどう?

持っていますか?

まあ、持ってる人は持ってますよね^^;

しかし、貯金0円とかの人だと無理ですよね〜

100万円準備するのは。

でも大丈夫!

元手0円で毎月10,000円積み立てて20年って、

元手100万円で3%、20年後の複利計算の180万円を超えてるんだから。

まあ、設定しだいの話だけど。

でも、毎月1万円を貯めるだけでも、

コツコツやれば240万円を生活費から捻出したってことだよ!

すごくね〜!?

だから、まずはコツコツが一番大事!!

そして、そのコツコツを

働いて給料増やして!?できるのかな・・・

毎月捻出する額が増えればすごいことになる!

で、3%、10%をどう出すか?

勉強して、収入上げて出資額を増やして、

少しずつリスクを上げつつ、

ハイリスク・ハイリターンの金融商品を使うってこと。

たとえば、3%ならミドルリスクなんで少し勉強して積み立ての投資信託ならいけるかも!?

とか、10%ならハイリスクの短期投資、

つまり株式や外貨のトレーディングなどでできるかも!?

この二つしかないわけではないですよ。

あくまで例えです。

ちなみに、単利で、毎月積立額10,000円、20年間を10%なら下図となります。

すごいね~

利率10%にしたらこんなに増えました。

アキュラホームなら家が建ちそう~

高級車も乗れるかな~

言っとくけど200万円くらい増えているんです!

株式とかですごい人たちは50%運用もいるそうな。。。

もちろん、単発のではなく、色々な会社で分散したり、時間的にならしたりで。

マジかよ^^;

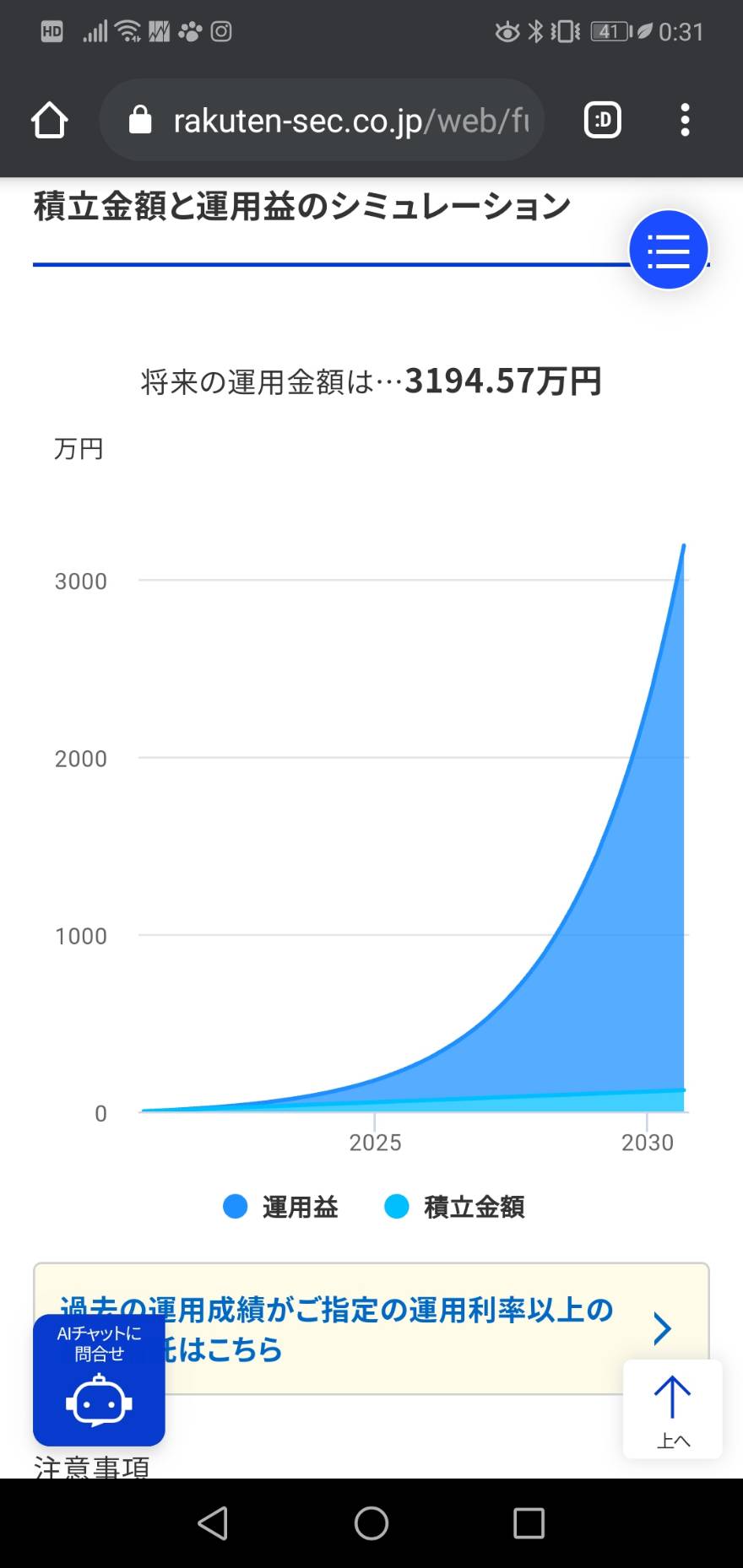

ちなみに、そのシミュレーションがこれ↓

毎月積立10,000円、50%運用で10年間。

さっきは20年間。

株式なので10年にしてみました。

入れた現金は120万円で3200万円ほどに増えています。

ここまでの運用ができたら、

マイホームを建てるのに10年あればいいね。

結論として言いたいのは、

増やし方の計算が大事だよ~ってこと。

ついつい、何も概算もせずにやってしまう人がいるけど電卓をたたこう!

または、ライフプランニングをしてもらおう!

ほとんどのところはタダでやってくれるから。