気になる携帯電話会社のお金にまつわる動き~楽天モバイル編

最近、ふと、もっとお金のことを真剣に考えなきゃ!と思い立って…

以前の記事にも書いたように、

スマホでポチッとできるLINE証券を始めました。

なぜLINE証券?

それはたまたまです。

LINEでメッセージのやり取りをしていて、

いつも目障りなそれが気になったからです。

金融関連の法が緩和されたせいかワンコインで株式投資ができちゃうのですね。びっくりです。

そこで先ずは勉強!

前回の記事のように、

ネットだったり、

電子書籍、

図書館、

本屋…

ここで下記の7つの箇条書きの事に気づいたので、

注意しながら進めました。

と、ここまではドコモ編と一緒。

・蔦屋の裏筋本ランキングを見ているとあるキーワードに偏っていることに。

お金、健康、業界地図、コミュニケーション…

これってコロナ禍でリモートで仕事したり健康を維持したりということですかね。

生活が変わって。

・金融商品関連の法の緩和や時代の要求なのか少額から投資が可能なことに。

・携帯電話会社が金融業を始めたり、

金融系の会社と提携したり

・日本人大~好きなポイントの淘汰がされている!?

・キャッシュレス決済、

しかし海外のムーブのQR決済、

つまり、これって電子マネー過度期か?

・グチャグチャしてるけど何か共通した動きがあり纏めてみよう

〜特に携帯電話会社絡みが強し!

・ただ、ここに力を入れるのではなく、

あくまで最初の生活を立てるための基盤づくりとの認識が大事ということ

んなことで、

今回は携帯電話会社の楽天モバイルを中心に

どのような事になっているかのお話です。

ここで、キーワードになってくるのが、

携帯電話会社、銀行、証券会社、

クレジットカード、ポイントカード、

電子決済、ネットショッピング、

の7つ。

ここでは、携帯電話会社は楽天モバイルについて考えます。

すると、楽天モバイルが、

と言うよりは、

携帯電話事業はこれからと言うところでしょうか。

楽天が自前で上記の銀行なり、

証券会社と提携なり…

がどうなっているのか。

正直な話、

楽天はモバイルを成功させれば、

他の携帯電話事業者よりも強いんじゃないかと思うくらい。

ネットの強みを活かして、

楽天証券も既にうまく行っているし、

それ故に楽天銀行も。

しかも、自前で。

ちょっと、ごめんなさい。

断っておきますが、

勉強不足な面がある事は否めません。

間違っていたり変更されていたらごめんなさい。

よくお分かりの方はコメント欄にでも

書いていただけますと助かります。

では、早速。

楽天モバイルのサービスだったり、

系列会社だったり、

提携会社でも繋がりの強い会社は・・・

そこら辺りを考えてみます。

こんなことを考えようとしたのは、

これらをセットで考えると、

大きなメリットを得られると感じたからです。

その後の6つとは、

証券会社=楽天証券

クレジットカード=楽天カード

ポイントカード=楽天ポイント

電子決済=R Pay

ネットショップ=楽天市場

これは、楽天ユーザーからすると、

当たり前じゃ〜ん!

そんなの知ってるわ〜

そうなんですけど、

意外と知らずにバラバラに使っていて、

知ってたらもっと無駄が省けたのにな〜

と思ったからです。

ちなみに、上図の楽天ポイントからクレジットカードの楽天カードに伸びている矢印の丸は、

クレジットカード決済の際にポイントが使えるかということ。

使えます。

これは利便性を高めてますね〜

なんと言っても最終的に楽天の場合、

ショップの楽天市場に戻って来るのでしょうから。

商い上手!

あと、上記の繋がりは一択ではなく、

あくまで携帯電話会社との

繋がりが強いかなと言うところのものです。

実際は提携しているところはいくつかあります。

一つ一つ見ていきましょう。

2つ挙げてますね。

楽天銀行が抜群です!

ただ、ジャパンネット銀行も捨てがたいので挙げてました。

ジャパンネット銀行はSoftbankと提携している銀行ですが、

楽天証券含めて証券会社との相性が非常に良いです。

なんとかPayとも。

やはり、ネット銀行であり、

楽天グループ全体が盤石であるから、

大手銀行の5倍はあります!

大手銀行0.02% ⇛ 楽天銀行 0.1%

凄いじゃないですか〜

前の記事で、その金利で預けたお金が2倍になる年数を計算する72の法則を挙げました。

やってみましょう。

72 ÷ 0.02= 3600年

72 ÷ 0.1 = 720年

はい!こんなもんです!

サラリーマンの給料だとちょっと…

ただ、1000万円以上を預ける人は、

年の利子が10万円以上になるので、

バカにはできません。

まあ、これは置いといて、

楽天カードを用いる上では、

銀行取引するだけで、

ポイントをもらえるのは魅力的。

ドコモでは、

dポイントをドコモ口座で

現金化できました。

非常に貯まりやすい楽天ポイントですが、

ドコモのようにそれはできません。

裏テクみたいなことをすればできるのでしょうが、

ここでは扱いません。

・証券会社=楽天証券

やっぱり楽天証券と言えば、

電子四季報がタダで使えたり、

わかりやすい株取引のアプリiSPEEDが使いやすい。

少額ではやはり楽天証券ですかね。

1株からもできますし、

単元未満株も扱えるので。

その意味でも手数料が各社の中でも安いのでできるのです。

また、個人的に興味があるのは、

投資としても、

老後の備えとしても使える、

節税対策にもなる「つみたてNISA」!

リスクはあるものの、

銀行より、保険よりも、

長期運用を行って増やしやすい。

・クレジットカード=楽天カード

クレジットカードの楽天カードがやはり、

ポイントを貯める上では使えます!

このポイント、バカになりません!

と言うのも、毎月のもらったお給料からのかなりの金額をクレジットカード会社を通っていくからです。

生活のためにカード決済した人で、

ガソリン代もカードで払ってる人は更にポイントが乗ると言うことですよね。

この辺、大事だと思います。

楽天だと、自社のクレジットカードを使うことにより、

これが階層化されていてポイントが5倍以上にもなります。

楽天市場内での使用だけでなく、

普段使いでもポイントがよく貯まります。

・ポイントカード=楽天ポイント

自社のみに使う自社ポイントではなく、

いろいろな店舗で使える共通ポイントの楽天ポイントって、

コンビニ各社で使えるから便利ですよね〜

ただ、しかし、自分が使う店舗には余り楽天ポイントを使ってないんだな〜

共通ポイントのTポイントやPontaポイントの方がまだ使えるかな~

これは個人の感想ですが。

そして、現在では、

この楽天ポイント自体を運用して

増やすこともできる。

ポイントが貯まってきたけど~

特に欲しい物がないな~というなら、

運用に回すのもあり、、、かな。

すごい時代になったもんだな〜

ポイント運用か~

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d5a4e35.d8b62185.1d5a4e36.9a68392e/?me_id=1258569&item_id=10000350&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fedyshop%2Fcabinet%2Fproduct%2Fedy-r-point%2Fcampaign%2F201012.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

クレジットカードの話のところで書いたように、

ポイントは大きな金額が動いたところのポイントが大きいので。

最近流行りのポイ活もうまく活用すれば、

それなりに貯まります。

投資をする人が増えたので口座開設や

クレジットカードのをまとめるのでカードを作ったり、

買い物をする際に、

ポイ活サイトを介して行うとかなりポイントを得られます。

・電子決済=R Pay

R PayはPayPayとかと同じQR決済です。

ドコモの話の時、

dポイントQR決済のd払いで送金などして

ポイントを現金化せずに使える話をしました。

しかし、楽天ポイントを楽天銀行やR Payに送って現金化は楽天ポイントではできません。

いくらR Payが電子マネーであるからって、

R Pay残高で株を買うようなことはできません。

au(au Pay)とSoftbank(PayPay)ではできます。

その意味で楽天市場や他の店舗で商品を買ってね!と言ったマネーのようです。

ところで、このR Pay、

QR決済ですが、

楽天には非接触決済Edyがありますね。

非接触決済は非接触なんでこれで便利ですよね。

でも、QR決済の勢いが凄まじいですが。

非接触決済はスピードの要求される鉄道関連では淘汰はされずに

残っていくのでしょうかね。

あっ!?僕はEdyをいまでも使ってますよ💦

・ネットショッピング=楽天市場

ネットショップってみなさんは

どこをよく使っているのでしょうか。

多くの人は、

Amazon、楽天市場かヤフーショッピングを

よく使うのですかね。

この3強は強すぎます。

楽天は楽天市場があるので、

しっかりお金が循環するサイクルが出来上がっています。

うまいことやりますよね。

ちなみに同じものの価格をAmazonと楽天でいろいろ比較すると

楽天市場の方が安いことが多いです。

ただ、送料まで含めると逆転することが多いです。

私はちなみに急ぐ時や送料が気になるときはAmazonで、

ポイントも含めて楽天優位の時は楽天市場でお買い物をしています。

ヤフーはもうオークションばっかりだな~

断捨離の時代なんで。

気になる携帯電話会社のお金にまつわる動き~ドコモ編

最近、ふと、もっとお金のことを真剣に考えなきゃ!と思い立って…

いや、遅いって 😥

以前の記事にも書いたように、

スマホでポチッとできるLINE証券を始めました。

なぜLINE証券?

それはたまたまです。

LINEでメッセージのやり取りをしていて、

いつも目障りなそれが気になったからです。

ワンコインから?

そんな訳ないだろ!

株式投資はそれなりの準備するお金が必要なんだぞ!

遅れてますね〜ここも 😥

金融関連の法が緩和されたせいか可能であったんですね、これが。

そこで先ずは勉強!

前回の記事のように、

ネットだったり、

電子書籍、

図書館、

本屋…

ここで下記の7つの箇条書きの事に気づいたので、

注意しながら進めました。

・蔦屋の裏筋本ランキングを見ているとあるキーワードに偏っていることに。

お金、健康、業界地図、コミュニケーション…

これってコロナ禍でリモートで仕事したり健康を維持したりということですかね。

生活が変わって。

・金融商品関連の法の緩和や時代の要求なのか少額から投資が可能なことに。

・携帯電話会社が金融業を始めたり、

金融系の会社と提携したり

・日本人大~好きなポイントの淘汰がされている!?

・キャッシュレス決済、

しかし海外のムーブのQR決済、

つまり、これって電子マネー過度期か?

・グチャグチャしてるけど何か共通した動きがあり纏めてみよう

〜特に携帯電話会社絡みが強し!

・ただ、ここに力を入れるのではなく、

あくまで最初の生活を立てるための基盤づくりとの認識が大事ということ

んなことで、

今回は携帯電話会社のドコモを中心に

どのような事になっているかのお話です。

ここで、キーワードになってくるのが、

携帯電話会社、銀行、証券会社、

クレジットカード、ポイントカード、

電子決済、ネットショッピング、

の7つ。

投資として、

私は外貨もやっているので、

外貨やFXと言うのも上げたいのですが、

それは証券会社を投資会社として代表として挙げています。

投資会社は非常に銀行との繋がりが強いです。

スマホでポチっとやる際は、

銀行アプリや銀行サイトから投資を行います。

ここでは、携帯電話会社はドコモについて考えます。

すると、ドコモが自前で上記の銀行なり、

証券会社と提携なり…

がどうなっているのか。

うまいことにあるんですね~

ドコモユーザーならお得になる使い方や

ドコモ以外のユーザーの引き込み媒体が!

ただ、ごめんなさい。

断っておきますが、

勉強不足な面がある事は否めません。

間違っていたり変更されていたらごめんなさい。

よくお分かりの方はコメント欄にでも

書いていただけますと助かります。

では、早速。

ドコモのサービスだったり、

系列会社だったり、

提携会社でも繋がりの強い会社は・・・

そこら辺りを考えてみます。

こんなことを考えようとしたのは、

これらをセットで考えると、

大きなメリットを得られると感じたからです。

その後の6つとは、

銀行=ドコモ口座

証券会社=日興フロッギー

クレジットカード=ドコモdカード

ポイントカード=dポイント

電子決済=d払い

ネットショッピング=ドコモdショップ

これは、ドコモユーザーからすると、

当たり前じゃ〜ん!

そんなの知ってるわ〜

そうなんですけど、

意外と知らずにバラバラに使っていて、

知ってたらもっと無駄が省けたのにな〜

と思ったからです。

ちなみに、上図のdポイントからクレジットカードのdカードに伸びている矢印のクエスチョンマークは、

クレジットカード決済の際にポイントが使えるかということ。

恐らく、dポイントではできません。

あまりしようとはしないでしょうが、

この辺からしてポイントに対する各社の立ち位置が

違っているのがわかりますね。

あと、上記の繋がりは一択ではなく、

あくまで携帯電話会社との

繋がりが強いかなと言うところのものです。

実際は提携しているところはいくつかあります。

一つ一つ見ていきましょう。

・銀行=ドコモ口座

最近、ニュースにあがっているような問題が起こっていますが、

ドコモが電子決済やらなんやらをやる意味では、

ここが大事だったりします。

ん〜あの問題からすると、

ドコモはどう思っているかは知りませんが…

後述しますが、

これが他の携帯電話会社の銀行と

他の繋がりからするとうまいことやっているんです。

ポイントが1pt=1円の高還元率だったり、

ポイントって「現金化」できない通貨の一種だけどdポイントはそれができる、

そんな他の携帯電話会社絡みのサービスにはない特徴を備えています。

ポイントをドコモ口座で現金化できます。

Softbankと提携のTポイントは、

Softbankと提携している銀行に現金化はできますが、

還元率は100%ではありません。

まあ、85%なので非常に良いですが。

他のMVNO会社にはありません。

この関係は。

・証券会社=日興フロッギー

日興フロッギーの

100円から株式投資ができたり、

dポイントで運用ができるのは

とても面白いと思います。

あまり少額での投資はオススメしませんが。

と言うのも、手数料に利益を食われてしまうから。

少額から始めて、

徐々に高額にしていけば良いと思います。

口座が違うようなので、

フロッギーのではないとは思いますけど、

SMBC日興証券の1万円から始められる積み立て投資のTHEO。

これはわかりやすくて良い商品かと思います。

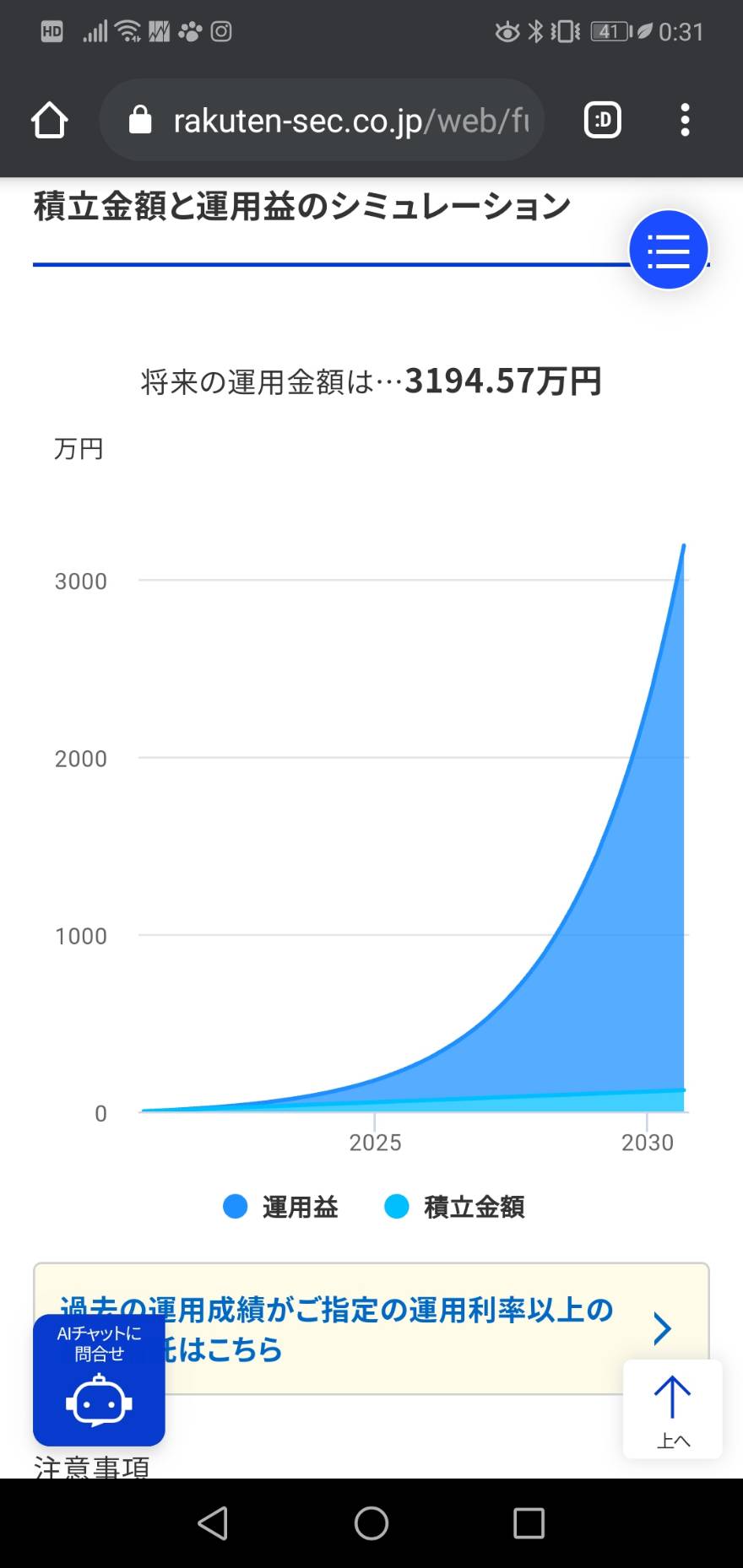

前の記事で、一時払ありの積立は凄いよ〜と言う話をしましたが、

このリンク先のシミュレーションをしてみてください。

そこで、一時払100万円の月々3万円。

それだけでも結構なことに。

![]()

プロだったりAIが自動で運用してくれるので、

後はコツコツ長期に運用していくだけです。

・クレジットカード=ドコモdカード

クレジットカードのドコモdカードがやはり、

ポイントを貯める上では使えます!

このポイント、バカになりません!

と言うのも、毎月のもらったお給料からのかなりの金額をクレジットカード会社を通っていくからです。

生活のためにカード決済した人で、

ガソリン代もカードで払ってる人は更にポイントが乗ると言うことですよね。

この辺、大事だと思います。

楽天だと、自社のクレジットカードを使うことにより、

これが階層化されていてポイントが5倍くらいにもなります。

・ポイントカード=dポイント

自社のみに使う自社ポイントではなく、

いろいろな店舗で使える共通ポイントのdポイントって、

コンビニ各社で使えるから便利ですよね〜

ただ、しかし、自分が使う店舗には余りdポイントを使ってないんだな〜

共通ポイントのTポイントやPontaポイントの方がまだ使える。

これは個人の感想ですが。

そして、現在では、

このdポイント自体を運用して

増やすこともできる。

ドコモならフロッギーで。

あ!?上で書きましたね💦

すごい時代になったもんだな〜

あと、dヘルスケアなる健康促進アプリがあります。

毎日の歩数がdポイントに!

コロナ禍で健康維持のため、

歩く人が多くなったと思います。

ドコモではこのdヘルスケアの歩数計で歩数に応じたり、

有料・無料の会員でポイントに差がついたりします。

歩いてポイントをもらえるご褒美は大変励みになります。

ただ、実際は年間頑張ってポイント貯めても、

千円もいかないのかな~と思いますので、

あくまでも励みですね、これは。

クレジットカードの話のところで書いたように、

ポイントは大きな金額が動いたところのポイントが大きいので。

最近流行りのポイ活もうまく活用すれば、

それなりに貯まります。

投資をする人が増えたので口座開設や

クレジットカードのをまとめるのでカードを作ったり、

買い物をする際に、

ポイ活サイトを介して行うとかなりポイントを得られます。

ただ、ここでもらえる各社のポイントって、

1pt = 1円とはなりません。

ポイントの10分の1が1円くらいが相場が多いです。

その意味からしても、

ドコモの1pt = 1円は大きいです!

ところで、ここでは結構苦戦しました。

と言うのも、

dポイントカードは1枚持っていたのですが、

dアカウントが2つあったのです。

恐らく、どのメールアドレスで作ったか忘れたんでしょうね・・・💦

ずさんで申し訳ありません!

ですから、スマホアプリのdポイントアプリに貯まっているポイントが分散していたのです。

しかも、一つのdアカウントの名前の読みが違っていて、

ドコモショップに行く羽目に・・・泣

老眼でスマホ入力が不便で(言い訳)

なので、dポイントカードとdポイントアプリとの連携では苦労しました。

だって、名前が間違っていた方がポイントが大きかったんで~

このように、

dアカウントは非常に大事です。

携帯電話各社では。

様々なサービスに紐づいています。

・電子決済=d払い

d払いなら、支払いのたびにdポイントがザクザクたまる!ポイント還元キャンペーンもたくさん!ドコモ以外の方もご利用OK

d払いはPayPayとかと同じQR決済です。

他のQR決済と違って良いところは、

いちいち送金などしてポイントを現金化したりして使うような手間がないことです。

ホント、このなんとかPayって増えましたよねえ~

しかし、下記にあるような点で携帯電話会社のPayは強いようです。

それゆえ、淘汰されつつあるようです。

d払いアプリでシームレスにポイントが使えます。

この点、auやSoftbankは他の方法で現金化したりしないとできません。

ところで、このd払い、

QR決済ですが、

iDとかEdyとか以前から非接触決済があったのに何が違うか?

基本、お互い電子マネーと言うことからは同じだと思います。

決済方法が非接触なのかQRなのかは違うけど、マネーはマネー、電子マネー。

なんとかPayの残高って、

現金ではないけれど電子マネーなんですね。

だから、様々な財やサービスと交換できる。

d払いの残高しかり。

しかし、ポイントは別。

基本、ポイントは現金化できないように、

物のようなもの。

ポイントと交換する際は物々交換しているようなものなのかな。

そこをd払いと言うおサイフからdポイントを直接使うことができるのがd払い、

これは強みです。

まあ、この点が悪用されたのかも知れませんが。

一つ加えると2021年3月までのマイナポイントのことを考えると、

大きな金額の動くスーパーでd払いが使えないところが多いのは残念!

・ネットショッピング=ドコモdショップ

ここですね〜

私はドコモユーザーではありません。

ですから、わざわざドコモdショップに買い物に行きませんね。

しかし、Softbankユーザーならヤフーショップ、

好き嫌いはあるかも知れませんけど、

行きますよね〜一度は。

うまいことやりますよね〜

孫さんや三木谷さんは。

これらのお金が回るシステムを

うげっ!?この記事を書いているときにこんな記事を発見!

※ 書いたブログが消えたダメージって大きいな~げんなり・・・

データ・情報・知識の体系化〜紙の本と電子書籍

お金を得るには、

やはり勉強が必要です。

やった事がある人はわかるとは思いますが、

情報収集が必要です。

それなくして得るのは、

詐欺に近いと思います。

最近だと、ポイント盗んで買い物している人がいますが。

なので、セットでやりましょう!

人・金・物・情報を集めるのは。

ネットや本で情報収集をしていると、

欲しい情報はこれじゃな〜い!ってこと、

よくありませんか?

本をよく読みますが、

紙って非常にかさばります。

積ん読も多いので。

読書は紙の本と電子書籍両方を使いますが、

大概は電子書籍にしています。

電子書籍でもサンプルまで読んでネットで。

あ〜サンプルって、

アマゾンのKindleだと本の最初の方を読ませてもらえます。

見ることができるのは、

プロローグ、目次、序章か第1章の途中くらいまでかな〜

しかし、これがかなり有益!

独身の頃は、 これはと思う本やネット情報

(有料ページ、電子新聞、電子雑誌など)

は買いまくっていました。

しかし、今はそうも行かないので、

ネットや本屋で立ち読み。

立ち読みでも、

見出しを読んで終わるものもあれば、

目次まで、

プロローグまでか、

ある程度知識のある内容ならば目次から気になる内容のページをサラリと。

情報をレベル分けしています。

ここまで大事なことは、

リアルの店舗とネット店舗、

紙の本と電子書籍の使い分け。

ネットは思い立ったらすぐググる!

即時性があります。

頭に浮かぶことってすぐ忘れますからね。

結構、ど〜でも良い時に良いアイデアが浮かんでいたりするし。

そして、リアルの店舗は紙の本ですよね。

ネットは電子書籍もそうだけど、

紙の本の注文もしますが。

リアルの店舗、 いいですよ〜

一覧性がよい!

何気なくだったり、

決めて行っても、

嫌でも欲しくもない本が目に着く。

しかし、脳の矯正には良いかも。

それを強制的にやってくれる。

まあ、ネットもだけど、

そのパワーは本屋ですよね〜やはり!

世間ではこんな事が進んでいたり、

興味を持たれていたりと。

でだ〜先程の情報のレベル分けをしながら、 脳に情報で頭を洗っていく。

ここで、電子書籍の話に戻します。

この、リアルの本屋で脳の情報による洗濯をする前に私は電子書籍でそれなりにキーワードを作ってから行きます。

ちなみに、その日にやる事をTODOチェックリストを作るように、

分野ごとのキーワード・チェックリストを作っています。

これも生モノなのでスケジュールと言うよりはTODOで。

さらに、ちなみにですが、

頭に浮かんだことで実行すべき事は一旦TODOに入れ、

期日を付けられるものは付けスケジュールに、

付けられても大まかな期間でよいものなら期間付きのTODOリストに放り込みます。

これらの扱いはスマホアプリが便利です。

期日も期間も付かないのがただのTODOですが、

基本、これらは中長期的なスケジュールと考えていますので、

新鮮さがなくなったり、必要がなくなったら破棄します。

割と多いのですが、

電子書籍サンプルを読んでいたり、

本屋の立ち読みで気づくのが、

文学的な書籍以外では、

あるテーマやキーワードに沿って知識や情報を探しているのに、

それがよく変わってしまうこと。

そもそもそのテーマやキーワードで良かったのか?

ある目的を持って情報収集をしているのに変わってしまうのはなぜか?

そのテーマやキーワードの先に、

リアルに実現させたいことと結びつくと考えていたからではないか。

テーマやキーワードにした事が実は、

実現させたい事への乗るべき飛び石ではなかったのかも知れません。

その時は単に軌道修整!

しかし、新しい分野のことなら、

知識がないので、

本人にとっては有益な情報ではなかったはず。

つまり、目の前を通っていくデータでしかないこと。

他の誰かさんにとっては有益な情報でも、

それを拾う人にとってはただのゴミでしかないかも知れません。

かつてはそうかも知れないけど、

まだ、関心の外かも知れないけど、

少しずつ自分の頭の中で体系づけられて来たデータは情報へと昇華します。

その段階に入りつつあるときに、

紙の本を手にします。

または、更に図書館で借りるか、

あれば古本屋で購入します。

なぜならば、 紙の本であれば系統建て書かれているものが多いので、

頭の整理にもなりますし、

すぐに手に取れますし、

その本の外の世界も同時に思いを巡らす事ができます。

ある程度、頭の中で体系化されてくると、

キーワードリストではなく、

マインドマップなどで頭から一旦出します。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d541ccc.6501d5cb.1d541ccd.b5ac4cb7/?me_id=1213310&item_id=13189529&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8875%2F88759707.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

やった事がある人はわかるとは思いますが、

情報の構造が見えてきます。

そこで、目的達成のためには、

この本の世界だけで考えると、

この情報や知識が足りていないなとわかります。

ちなみにですが、

私が普段使っているKindle paperwhiteは、

電子インクなる紙に印字された文字のような質感を持っています。

それはタブレットなら広げてみたい本や新聞、雑誌なんかを、

スマホならすぐ読みたい、

スキマ時間の電車などで読みたいや マンガなどカラーやページ切り替えがストレスレスにしたいときに便利です。

純粋に読書をしたい場合はpaperwhiteは良いですよ。

あとあとブックオフに行く手間が省けることです。 部屋に物が少なくなり、 ミニマム生活を楽しめます😁

こんなことを言うと、

ブックオフさんに叱られるか😥

いつも利用させていただいてまーす!

下記の本は、 本などから得た知識を いかにして自分の中で調理して、 使える形にするかのヒントが書いてありました。 オススメ!

続かない人のセット化!

なんのこっちゃ?

と思われた方がいたとは思いますが正解!

続かないんです!

やらなきゃ!やらなきゃ!

と思ったことを始めたはいいが続かない。

そんなことって皆さんにもありませんか?

私はいつもそうです。

続きません。

で、このコロナ下。

家にいることも多くなって、

自堕落な生活をしていても

誰も見ないし管理してくれない。

そりゃそうか、大人だし😥

でだ、重い腰を上げましたよ。

まず、考えたのが「健康」!

健康なことしよー!と。

やりたいのはスーパー銭湯に行って、

サウナと水風呂。

んな〜訳にもいかずに、

歩くことに!

歩く場所を決めましたよ。

家から出て近所を歩く、

いや〜喧騒の中、歩くのはちと😥

ちょっと離れた公園で。

うまいことに一周1000歩。

ウォーク!ウォーク!

続かない😭

体調悪いとか、

天気がとかなんやかんや言い訳して…

そこで見つけたのが、

みんチャレというアプリ

習慣化したいことを、

習慣化したいと思っている人のコミュニティーに入って、

やった証として写真をアップし、

自分を鼓舞し他人を励まし、

時にサボると背中に針を刺されたかのように痛む!?

サボりすぎるとコミュニティーの長から強制退出、

または自動退出、

そんなアプリです。

やったーーー!

これで、コロナ下の健康は確保!!

てな訳もいかず直ぐに飽きる、

だからサボる、

退出させられる、

自己嫌悪に陥る…

人間って何てヘンテコにできているんだー!!

痛感させられるコロナ下

ちなみに、無料と有料で使える。

無料は3つのコミュニティーまで。

自分は3つまで登録。

だって、サボることが分かっているから。

これ以上は頼まれても無理!

何を登録したかも忘れるし。

登録したのは、

ウォーキング、

読書、

禁酒。

偉いでしょ!

これだけやれば、

真人間になれるさ〜

しかし、禁酒は一回強制退出させられたけど😥

で、自分でも驚くほど歩いてますよ。

でも、がんばってると人間って何か、

ねぎらいとかご褒美が欲しい!

おや!?よく見たら、

このウォーキングルーム、

説明にdヘルスケアの歩数計でクリアした写真をアップするようにだって。

しかも、マクドナルドで使えるdポイントもらえるって〜このアプリ

意外に集まりましたよ、dポイント!

割とコミュニティーの励ましとポイント欲で!

つまり、言いたいのは、

健康(目標)→歩く(手段)→仲間(仕掛け)→ポイント(動機)

これらがセットだと自堕落んなボクでも意外とやるもんだなと\(^o^)/

そして、食べ過ぎにはご注意を!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d541c39.89570f21.1d541c3a.7e583fee/?me_id=1275488&item_id=14988750&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F2247%2F0018818090l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

{kind=link}

お金など金融商品を増やすとき気にしたいこと

金融商品を使って増やすとき、

気にすることを大雑把に説明します。

わかりきっている事なので、

説明の余地のないことですが、

割とわかってなかったり、

無視しがちなのであえて。

前回は「単利的な増やし方」と「複利的な増やし方」が

大まかにあるよって話をしました。

ここでは、そのエッセンスを考慮したうえで、

お金の投入の仕方で大きく変わることをお話しします。

貯金でもそうだけど、

保険でもそうだけど、

株でもそうだけど、

増え方には変動しながら増えるのや、

増え方が一定しているのがある。

こんな感じ。

前回お話しした、「単利的」、「複利的」な増え方は後者。

増え方に一定のルールがある。

前者の増え方は、変動していてグラフの変化だけでは確かな予測がつかない。

外国為替や株価などがそうだね。

だから、外国為替や株価の変動は、

本来はそれ以外の要因から推測しないといけない。

チャート分析があるけど、

絶対じゃないからね。

いわば、東京の天気を当てるのに、

東京付近、現在付近だけの情報を基にして当てるようなもの。

天気なら地域幅、時間幅を広げて分析しないと。

あと気にしたいのが、

先にお金を入れたスタート(一時金あり)か、

入れず(一時金なし)にスタートか。

現実と言うか、運用する意味では、

先の変動・固定とこの無理の有り無し

(ここでは話を簡単にするため

一時金有り無しを無理の有り無しとした)

のミックスが本来かな~

この無理の有り無し

特に短期間で増やしたいなら非常に大事!

ロケットスタートができる、

無理ありだと(一時金有り)。

株式投資で言うと使える資金のことかな。

預貯金で言えば定期預金、

保険で言えば一時払保険。

いかにしてお金を増やすか~知らないと損!利率について

前回に次回は利率について書くと宣言しました。

したのに今一つなにを書こう・・・

書くことないな~なんて思ったものの・・・

あるよ~たくさん

思い出しましたよ~

ここで言う利率は年率

年率でも株式で言う含み損益みたいのも

ここでは大雑把に含めています。

年間の増えた率として。

ちと、数学的に考えましょう。

あくまで、理想的な話です。

現実はこれからする話の複合だったり、その発展だったりしますので。

まずは、「単利」と「複利」の話。

100万円を銀行などに預けたとします。

それが「単利」と「複利」の利率ではどんな増え方か。

下図の通り(Excelなので見にくいかな)。

ここでは、利率を3%と10%の時で比較している。

10年後、20年後、30年後を見てほしい。

3%の10年後、、、

一般的な日常では長いよね~

まあ、貯金だったり、

長期的な計画を立てたなら、

短い方ですね、たぶん。

で、大事なことは指数関数的に増える複利計算だと凄まじく数が大きくなるってこと。

年率3%でも30年後には単利の場合、単に貯めた時より1.3倍ほどに増えています。つまり、30%増し。

それが、年率10%だと4.4倍!

その昔の日本でも10%の時があったね~

単利よりは複利、

複利でも低い%よりは高い%で増やしたい!

一応、あるよ!

複利の商品。

多くはないけど定期預金や株式の再投資などの商品の中には。

身の回りにあるお金の増え方のほとんどは単利計算的なのかな・・・

補足ですが、

これから話すことは、

単利計算的、複利計算的な商品やサービスの話です。

厳密な単利・複利計算でできた商品やサービスの話ではありません。

だから、読みづらくってすみません💦

で、単利計算的なサービスって、

銀行の普通預金、

ポイントを増やしていくこと、

など、ちまちましたことのほとんどがそうかな。

でも、大事だよ!

このちまちましたことも。

単利・複利とは関係ないかも知れないけど、

増やす、または減らさないと言う観点からは、

商品を買うにしてもポイント還元率が高いとか、

どの銀行の手数料が少ないか、

どのクレジットカードを使えばよりポイントが増えるとか、

最近なら、ポイ活してうまくポイントを増やすにはどの会社のものを使えば良いかとか、

銀行やポイントと相性が良い証券会社はどこか、

等々、考えることは、ちまちましているけど大事だよ。

塵も積もれば山となる的に。

後で、私のこのちまちま具合をブログします。

最近のことだけどね。

このちまちましたことをしているのって、。

以前は、ちまちまができなかった・・・^^;

話を利率に戻すけど、

歴史は繰り返されるわけで、

後進国の中ではこのような利率の高い国があって、

そこにお金を持って行けば凄まじく増える訳。

いやいや~現在はそれをやることは非合法なんだな~

絶対やってはダメです!

いま(2020年10月1日現在)の日本では銀行金利は高くても0.2%、

大手で0.02%くらいなのかな。

そこで、72の法則なるものを考えます。

複利の利率で増やした場合に元の金額が2倍になる年数を概算する方法です、これは。

0.02%、0.2%、10%で考えてみよう!

72 ÷ 0.02 = 3600年

72 ÷ 0.2 = 360年

72 ÷ 10 = 7.2年

わかりますか?

日本の金利では3600年とか360年とかで待てますかね~

いや〜これでは死んでいる!〜

しかし、10%もあれば10年かからず2倍になる!

やっぱ高い%、最低でも3%は欲しいよね~

では、一時金を入れるのではなく、

積み立てではどうでしょうか?

ここでシミュレーションしてみた!

ただし、話を大げさにしないように

単利で、毎月積立額10,000円、20年間を3%と10%で。

なんでこの%か?

日本でも出そうと思えば出せる%だからです。

でも、勉強が必要だよ~

3%で20年後に297万円だって。

預けるだけなら、

年に12万円 × 20年 = 240万円

だから、57万円増えたね。

さっきの一時金100万円ってどう?

持っていますか?

まあ、持ってる人は持ってますよね^^;

しかし、貯金0円とかの人だと無理ですよね〜

100万円準備するのは。

でも大丈夫!

元手0円で毎月10,000円積み立てて20年って、

元手100万円で3%、20年後の複利計算の180万円を超えてるんだから。

まあ、設定しだいの話だけど。

でも、毎月1万円を貯めるだけでも、

コツコツやれば240万円を生活費から捻出したってことだよ!

すごくね〜!?

だから、まずはコツコツが一番大事!!

そして、そのコツコツを

働いて給料増やして!?できるのかな・・・

毎月捻出する額が増えればすごいことになる!

で、3%、10%をどう出すか?

勉強して、収入上げて出資額を増やして、

少しずつリスクを上げつつ、

ハイリスク・ハイリターンの金融商品を使うってこと。

たとえば、3%ならミドルリスクなんで少し勉強して積み立ての投資信託ならいけるかも!?

とか、10%ならハイリスクの短期投資、

つまり株式や外貨のトレーディングなどでできるかも!?

この二つしかないわけではないですよ。

あくまで例えです。

ちなみに、単利で、毎月積立額10,000円、20年間を10%なら下図となります。

すごいね~

利率10%にしたらこんなに増えました。

アキュラホームなら家が建ちそう~

高級車も乗れるかな~

言っとくけど200万円くらい増えているんです!

株式とかですごい人たちは50%運用もいるそうな。。。

もちろん、単発のではなく、色々な会社で分散したり、時間的にならしたりで。

マジかよ^^;

ちなみに、そのシミュレーションがこれ↓

毎月積立10,000円、50%運用で10年間。

さっきは20年間。

株式なので10年にしてみました。

入れた現金は120万円で3200万円ほどに増えています。

ここまでの運用ができたら、

マイホームを建てるのに10年あればいいね。

結論として言いたいのは、

増やし方の計算が大事だよ~ってこと。

ついつい、何も概算もせずにやってしまう人がいるけど電卓をたたこう!

または、ライフプランニングをしてもらおう!

ほとんどのところはタダでやってくれるから。

どうしたら将来のお金について不安が減るのか・・・

どうしたら将来のお金について不安が減るのか・・・

お金です。

あくまでここではお金についてのお話だけです。

こどもの躾や教育、

人付き合い、

どんな新しいiPhoneが販売されるのか、

明日の朝にちゃんと起きれるか・・・

なんてことじゃないですよ。

それはそれで、

教育、ITなどのブログも書きますので、

そのときに考えようとは思いますが。

唐突ですが教育の仕事をやってきました。

お金のことも気がかりですが、

うちの子がの成績が今一つ伸びない、

おや!?うちの子、ちょっと他の子と違う、

いや~子供だけでなく自分も何だか人間関係が難しい・・・

大人の発達障害とか、

今や10人に1人が発達障害とか言ってるように、

褒めて成績を伸ばすんだ!

ノウハウで業績を上げるんだ!

だけではうまくいかない現状が、

ニュースとなっている昨今です。

そして、貧困のため食事にありつけない子どもたち。

この辺りの書きたいね~

どこかで触れますが、

ここでは触れません。

ここでは、まずは手段としての、

生活を立てるお金にまつわるお話をします。

ただ、人生のステージや状況によって、

準備するものがずいぶん違います。

基本は、収入を増やす、そして減らさない、

です。

収入を増やすは、

今や一企業に属してそこだけの収入だけでは、

将来が心配になる人が多いかもしれませんし、

こんな時代なんで、

一企業だけの文化に触れるだけでなく、

他文化に触れ、多様性を涵養しするのもありかと。

なので、どこかで副業や起業についても

触れたいと思います。複業でもありますね。

ただ、世界を広げる分、リスクも伴います。

そこを考えないと資産を減らしてしまいます。

減らさないためにもリスクマネジメントは必要です。

お金に限れば、

増やすためのライフプランニングと

リスク回避のためのリスクマネジメント(4種類のリスク対策)

そんな話をこれからします。

いま、私の設定では、

ライフプランニング上の話はすでに

ほぼ進んでいますので、

その先のお話です。

簡単に設定を説明すると、

結婚して子もあり、

住宅ローンで家も買って、

少しだけの預貯金と積立保険で学資の準備くらいまではと。

しかし、50歳。

そんなに強調しなくても良いか・・・

生い先短いし、

収入少ない中、

いかにしてもがいてみるかの

サバイバル

なので、短い期間で増やさないといけないので、

ローリスクの運用の話はほとんどしません。

話は逸れましたが、

お金にまつわるリスクの種類はこのリンクにあるように、

ローリスク、ミドルリスク、ハイリスクの資産運用があります。

これはよく、ローリスクの資産運用を底辺としたピラミッド構造をしていると言われます。

ローリスクの資産運用から順に始めた方が良いですし、

そこから勉強を始めると良いです。

いかにして貯めるか。

大事な概念に利率があります。

次回はそれについて触れようかな。

で、ローリスクに、

円の預貯金、外貨預金、

書いていませんが生命保険などもここに入ります。

まずは、ここから辺りから準備しましょう。

いや~だって銀行の利率なんてばからしい・・・

それもそうですが、

あとで、今だから少額でスマホで簡単にできるネットの株式投資を便利に使えるネット銀行についても話すと思います。

やや、実店舗型の銀行よりは利率が良いです。

だって、人件費が抑えられますもんね~

それ以外にも、

なんとかPayってヤツですね。

もちろん、ポイントを増やすにも。

最近だと、貯めたポイントで、

外貨投資、株式投資もできます!

投資って、

始めてやるときはドキドキしてなかなか手が出ません!

それもありますし、

いや~その前に収入がね、

少ないんだよな〜

ならば、収入を増やしましょう。

すみません!😅

簡単ではないですね、

収入を増やすのは。

とは言え、大きく増やさないまでも、

少しくらいならば貯金はできるぞ!

という方ならば、

少しずつ新しいことにチャレンジしてみましょう!

手数料の安いネットならできますよ。

この辺くらいまでの話に上がってきた資産運用で増やした資産のことを安全資産と言います。預貯金だったり、保険だったりは。

元本保証のないものは安全資産じゃないですよ。

まずは安全資産で資産を確保しましょう。

安全資産以外は、

安全資産があって、

それと比べて割合的に少なくしましょう、必ず。

ここではその割合が何%でとかFPが言うようなことは面倒なんでしませんが。

では、また!